寄附金税額控除(ふるさと納税)の拡充等

ページID : 6171

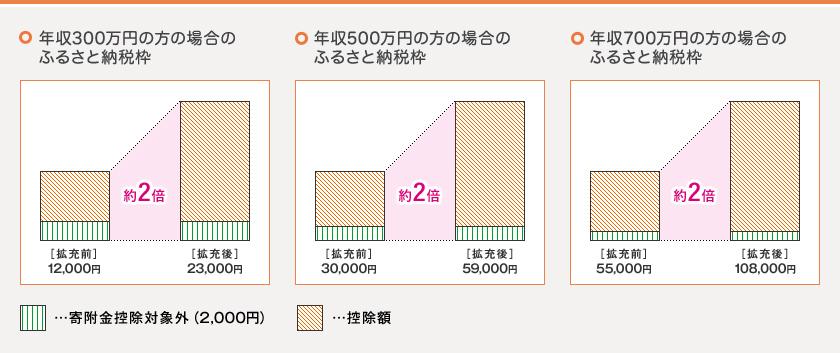

特例控除額を2倍に拡充

2015年1月1日以降のふるさと納税から、都道府県・市区町村に対する寄附に係る控除額の上限が、個人住民税所得割額の1割から2割に引き上げられます。これにより、自己負担2千円でできる寄附金額総計が約2倍になります。

ケース別の具体事例(イメージ)

扶養家族が配偶者のみの給与所得者の場合

(総務省 ふるさと納税トピックスより引用)

「ふるさと納税ワンストップ特例」の創設

2015年4月1日以降のふるさと納税から、確定申告が不要な給与所得者等に限り、寄附の控除申請を寄附した自治体に依頼して代行してもらえるようになります。(5団体以内のふるさと納税に限る)

この特例制度を利用すると、控除される税金が、今までは「所得税還付+住民税控除」だったのが、すべて「住民税控除」となり翌年度に住民税が減額されます。(控除される総額は変更なし)

次のすべてに該当する人はワンストップ特例制度が利用可能

- 2015年4月1日以降のふるさと納税である。

- 元々、確定申告が不要な給与所得者等である。

- 寄附をしたのは5団体以内である。

- 医療費控除等で確定申告を行わない。

ふるさと納税ワンストップ特例が適用される場合

次のいずれかに該当する人は確定申告が必要

- 2015年1月1日〜2015年3月31日までにふるさと納税を行っている。

- 寄附金をしたのは6団体以上である。

- 医療費等で確定申告を行う。

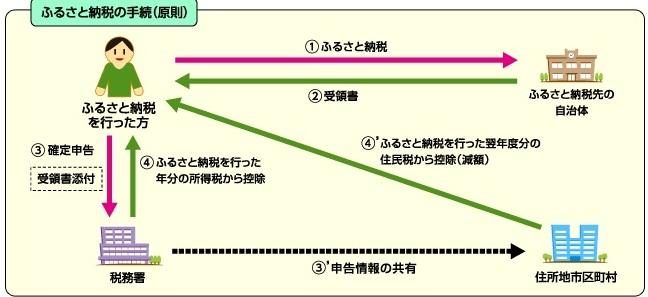

ふるさと納税の手続(原則)

(総務省 ふるさと納税トピックスより引用)

関連リンク

- この記事に関するお問い合わせ先

-

課税課

〒414-8555

静岡県伊東市大原2-1-1

電話番号:0557-32-1271~1277

課税課へメールを送信する

更新日:2019年07月01日